صورتهای مالی

حسابرسی موارد خاص

اجزای اصلی گزارش حسابرس

صورتهای مالی خلاصه شده

مبانی جامع حسابداری

رعایت مفاد قراردادها

رسیدگیهای حسابرس

رسیدگی اقلام صورتهای مالی

تهیه اظهارنامه مالیاتی

حسابداری بر مبنای نقدی

نمونه هایی از گزارش حسابرسی موارد خاص

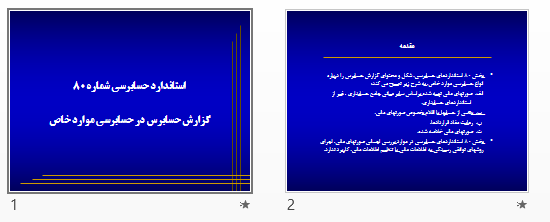

بخش 80 استانداردهای حسابرسی، شکل و محتوای گزارش حسابرس را درباره انواع حسابرسی موارد خاص، به شرح زیر تعیین می کند:

الف. صورتهای مالی تهیه شده براساس سایر مبانی جامع حسابداری ، غیر از استانداردهای حسابداری.

ب. بعضی از حسابها یا اقلام بخصوص صورتهای مالی.

پ. رعایت مفاد قراردادها.

ت. صورتهای مالی خلاصه شده.

بخش 80 استانداردهای حسابرسی در موارد بررسی اجمالی صورتهای مالی، اجرای روشهای توافقی رسیدگی به اطلاعات مالی یا تنظیم اطلاعات مالی، کاربرد ندارد.

مبنای جامع حسابداری. مجموعه ای از معیارهای مورد استفاده در تهیه صورتهای مالی است که در مورد کلیه اقلام با اهمیت بکار می رود. مبنای جامع حسابداری از پشتوانه ای اساسی برخوردار است ؛ بنابراین،هر مجموعه ای از قواعد حسابداری که متناسب با خواستهای شخصی طراحی می گردد، مبنای جامع حسابداری محسوب نمیشود. نمونه هایی از سایر مبانی جامع حسابداری عبارت است از:

الف. مبنای مورد استفاده واحدهای اقتصادی برای تهیه اظهارنامه مالیاتی.

ب. حسابداری بر مبنای دریافتها و پرداختهای نقدی (حسابداری برمبنای نقدی)

پ. مقررات گزارشگری مالی دستگاههای ذیصلاح قانونی.

صورتهای مالی، عبارت است از ترازنامه، صورت سودوزیان، صورت سود و زیان جامع و صورت جریان وجوه نقد، و یادداشتهای توضیحی همراه که بخش لاینفک صورتهای مالی محسوب میشود. صورتهای مالی خلاصه شده، صورتهای مالی است که با جزییات بمراتب کمتر از صورتهای مالی سالانه حسابرسی شده ارائه میشود.

گزارش حسابرس در حسابرسی موارد خاص، گزارش صادره براساس حسابرسی مستقل اطلاعات مالی، به غیر از گزارش حسابرس نسبت به صورتهای مالی، که موارد زیر را دربرمی گیرد:

الف. گزارش درباره صورتهای مالی تهیه شده براساس سایر مبانی جامع حسابداری؛

ب. گزارش درباره اقلام صورتهای مالی؛

پ. گزارش درباره رعایت مفاد قراردادها؛و

ت. گزارش درباره صورتهای مالی خلاصه شده.

مبلغ قابل پرداخت 23,100 تومان

برچسب های مهم

پاورپوینت و pdf قالب هاي شعر فارسي در 50 اسلاید

پاورپوینت و pdf قالب هاي شعر فارسي در 50 اسلاید پاورپوینت و pdf معادن روباز در 21 اسلاید

پاورپوینت و pdf معادن روباز در 21 اسلاید پاورپوینت و pdf تفسیر موضوعی نهج البلاغه در 31 اسلاید

پاورپوینت و pdf تفسیر موضوعی نهج البلاغه در 31 اسلاید پاورپوینت و pdf مکمل های غذایی و دوپینگ در 24 اسلاید

پاورپوینت و pdf مکمل های غذایی و دوپینگ در 24 اسلاید پاورپوینت و pdf اخلاق معاشرت در 20 اسلاید

پاورپوینت و pdf اخلاق معاشرت در 20 اسلاید پاورپوینت و pdf مديريت و تشكيلات كارگاهي در 46 اسلاید

پاورپوینت و pdf مديريت و تشكيلات كارگاهي در 46 اسلاید پاورپوینت و pdf چارچوب معلمی در 26 اسلاید

پاورپوینت و pdf چارچوب معلمی در 26 اسلاید پاورپوینت و pdf كنترل علائم حياتي در 38 اسلاید

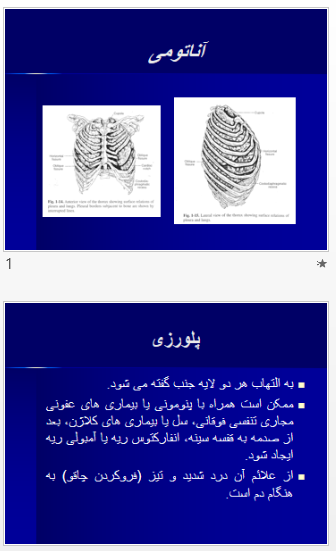

پاورپوینت و pdf كنترل علائم حياتي در 38 اسلاید پاورپوینت و pdf آناتومی در 27 اسلاید

پاورپوینت و pdf آناتومی در 27 اسلاید پاورپوینت و pdf علائم ونشانه ها در روانپزشکی و روانشناسی در 25 اسلاید پاورپوینت و pdf مکمل های غذایی و دوپینگ در 24 اسلاید پاورپوینت و pdf اخلاق معاشرت در 20 اسلاید پاورپوینت و pdf معادن روباز در 21 اسلاید پاورپوینت و pdf تفسیر موضوعی نهج البلاغه در 31 اسلاید

پاورپوینت و pdf علائم ونشانه ها در روانپزشکی و روانشناسی در 25 اسلاید پاورپوینت و pdf مکمل های غذایی و دوپینگ در 24 اسلاید پاورپوینت و pdf اخلاق معاشرت در 20 اسلاید پاورپوینت و pdf معادن روباز در 21 اسلاید پاورپوینت و pdf تفسیر موضوعی نهج البلاغه در 31 اسلاید پاورپوینت و pdf اخلاق نقد در 15 اسلاید

پاورپوینت و pdf اخلاق نقد در 15 اسلاید پاورپوینت و pdf طبقه بندی کالا در 87 اسلاید پاورپوینت و pdf كنترل علائم حياتي در 38 اسلاید پاورپوینت و pdf قالب هاي شعر فارسي در 50 اسلاید پاورپوینت و pdf مديريت و تشكيلات كارگاهي در 46 اسلاید

پاورپوینت و pdf طبقه بندی کالا در 87 اسلاید پاورپوینت و pdf كنترل علائم حياتي در 38 اسلاید پاورپوینت و pdf قالب هاي شعر فارسي در 50 اسلاید پاورپوینت و pdf مديريت و تشكيلات كارگاهي در 46 اسلاید پاورپوینت و pdf مرگ مغزی بیمار در 16 اسلاید

پاورپوینت و pdf مرگ مغزی بیمار در 16 اسلاید پاورپوینت و pdf مكانيزم هاي دفاعي در 16 اسلاید

پاورپوینت و pdf مكانيزم هاي دفاعي در 16 اسلاید پاورپوینت و pdf آشنایی با نظام آموزش کارکنان ودستورالعمل های آن در 81 اسلاید

پاورپوینت و pdf آشنایی با نظام آموزش کارکنان ودستورالعمل های آن در 81 اسلاید